Application territoriale de la TVA

En matière de TVA, la notion de territoire est importante pour déterminer les règles à appliquer.

Découvrons précisément ces règles.

Une opération passible de la TVA n’est effectivement soumise à cette taxe en France que si elle entre dans son champ d’application territorial. Les règles de territorialité permettent en effet de déterminer si, compte tenu du lieu où elle est réalisée, l’opération est soumise à la TVA française, à la TVA d’un État membre de l’Union européenne ou si, au contraire, elle y échappe.

Ces règles diffèrent selon qu’il s’agit de livraisons de biens, d’acquisitions intracommunautaires ou de prestations de services.

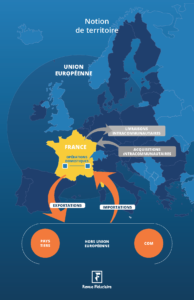

L’application territoriale de la TVA dépend donc du lieu où l’opération est réputée être réalisée. Si ce lieu est situé en France, l’opération est réalisée en France et elle est normalement passible de la TVA française. Dans le cas contraire, l’opération n’entre pas dans le champ d’application territorial de la TVA française. Elle est alors soumise, le cas échéant, à la TVA de l’État ou du pays sur le territoire duquel elle est réputée être réalisée.

Pour déterminer le lieu de situation d’une opération, il convient de distinguer les livraisons de biens meubles corporels des prestations de services. Pour les livraisons de biens meubles corporels, l’opération est, en principe, située en France lorsque ces biens sont expédiés ou transportés à partir de la France, quelle que soit leur destination.

Mais il est dérogé à ce principe :

- pour exonérer de la TVA en France les livraisons intracommunautaires de biens expédiés depuis la France vers un autre État membre de l’UE et les exportations à destination de pays tiers à l’UE ;

- e , en sens inverse, pour taxer en France, notamment, les acquisitions intracommunautaires de biens expédiés en France depuis un autre État membre.

Pour les prestations de services, une série de mesures spécifiques et plus complexes doivent être mises en œuvre pour déterminer si ces opérations sont localisées ou non en France.

Trois types de territoires doivent être distingués pour l’application de la TVA : la France, l’Union européenne et les pays tiers.